0

nézetek

Néha nincs értelme magas százalékot üldözni, és minden a céljaitól függ.

A mechanizmus legáltalánosabb formájában a következő: az ügyfél a tárolásra szánt pénzt a banknak adja. Ezeket az alapokat forgalomba hozza, és pénzt keres rájuk. És jutalomként azért, hogy a betétes ideiglenesen biztosított pénzeszközöket, kamatot fizetnek neki.

A betét elhelyezéséből kapott pénz hivatalosan2020.04.01-i szövetségi törvény, 102-FZ jövedelemnek minősülnek. Ha meghalad egy bizonyos összeget, abból fizetni kell személyi jövedelemadó.

Meg kell érteni, hogy a bankbetétek csak egy szakaszon keresztül nevezhetők pénzszerzési eszköznek. A Központi Bank szerint az átlagos kamatlábak ingadoznakInformációk a magánszemélyek és nem pénzügyi szervezetek betétjeiről (betéteiről) rubelben, amerikai dollárban és euróban az Orosz Föderáció számára 2,35% és 4,26% közötti tartományban. Becslések szerint 2021 márciusi infláció várhatóFőbb mutatók 5,8% -nál.

Ezért a betét alkalmasabb azok számára, akik egyszerű, megszokott és viszonylag biztonságos módon szeretnének pénzt tartani, és egyúttal lelassítják az infláció miatti leértékelődésük folyamatát. És akkor ugyanolyan egyszerű módon és szinte bármikor vegye fel őket. Azok számára, akik szaporodni akarnak a tőkén, jobb megfontolni más befektetési lehetőségeket, például a részvényeket és a kötvényeket.

Fedezze fel az összes lehetőséget💰

Mielőtt eldöntené a konkrét feltételeket és azt a bankot, ahová elviszi a pénzét, ki kell derítenie, melyik betét felel meg a legjobban.

Most sok bank kínál ügyfeleknek megtakarítási számla megnyitását. Formálisan ez nem járulék, de az ilyen termékekre vonatkozó információk gyakran ugyanabban a részben találhatók, mint a hozzájárulásokkal kapcsolatos információk. A megtakarítási számlák felhasználhatók kis bevételek generálására. Fontolja meg őket, amikor eldönti, melyik betétet kíván megnyitni az Ön számára.

Maguk a hozzájárulások több szempontból is eltérhetnek.

A betétek időbeli és határozatlan idejűek. Az első esetben pénzt ad egy bizonyos időszakra: hat hónapra, egy évre, háromra stb. Általában a lekötött betétek (más néven betétek) kamatai magasabbakInformációk a magánszemélyek és nem pénzügyi szervezetek betétjeiről (betéteiről) rubelben, amerikai dollárban és euróban az Orosz Föderáció számáramint a határozatlanoknál. Így jutalmazza a bank a hajlandóságot arra, hogy ne vegyen fel pénzt abban az időszakban, amelyre belépett szerződés.

Természetes, hogy a pénzt bármikor visszaküldik, amint igényli. De ha ütemterv előtt megteszi, akkor nem kap kamatot a lekötött betét után.

Néha lehetséges a szerződés kedvezményes felmondása. Ebben az esetben kamatot kap, de nem mindet.

Az örökös betéteket "igény szerint" is nevezik. Az árak alacsonyabbak számukra, de nincsenek korlátozások arra vonatkozóan, hogy mikor vehetnek fel pénzt. Ugyanez vonatkozik a takarékpénztárakra is.

Nyereségesebbnek tűnik a magasabb kamatozású opció választása. De ez nem mindig működik. Például, ha bármely váratlan pillanatban pénzre van szüksége, akkor kockáztathatja minden kamatát. De ha határozottan készen áll arra, hogy megvárja a bank által felajánlott hónapokat vagy éveket, akkor a befizetés a választása.

Vannak számlák kamat-kapitalizációval és anélkül. A nagybetűs írás azt jelenti, hogy minden alkalommal, amikor kamatot számítanak fel Önnek - havonta vagy negyedévente egyszer - hozzáadódik a betéten lévő pénzhez. A jövőben pedig az új összeg után kamatot számítanak fel.

Például 50 ezer rubelt tett be a bankba egy évre, 5% -os árfolyamon. Nagybetűk nélkül 12 hónap alatt 52,5 ezret vesz el, nagybetűvel - 52 558,09. Ez a következő folyamatnak köszönhető: az első hónapban 205,48 rubelt kell fizetnie, ami évi 5% 50 ezer, a második hónapra - már 213,20 rubel, ez az 50 205,48 5% -a, amelyet az Ön számláján alakítottak ki az előző elhatárolások. Az összeg havonta növekszik, csakúgy, mint az előny.

Természetes, hogy lenyűgözőbb összegekkel és magasabb százalékokkal a különbség nyilvánvalóbb lesz.

A tőkésített befektetés mindig jövedelmezőbb. A megtakarítási számlákon a havi kamatot általában havonta terhelik a számla minimális egyenlegén. Ez a legkisebb összeg, amely az elmúlt 30 napban volt. Vagyis az ilyen számlákat tőkésítik.

Vannak olyan betétek, amelyeket pénzzel lehet pótolni, és amelyek nem. A megtakarítások növekedése szempontjából az első lehetőség jövedelmezőbb. Ha összeget ad hozzá a számlához, ugyanaz a folyamat megy végbe, mint a tőkésítéssel - az összeg, amelyre a kamatot számítják, nagyobb lesz.

A bankok általában magasabb százalékot kínálnak azoknál a betéteknél, amelyeket egyáltalán nem lehet pótolni vagy lehet, de meglehetősen szigorú feltételek mellett. Tegyük fel, hogy csak a 15. napon, és nem a betét fennállásának első és utolsó két hónapjában. És úgy tűnik, hogy jövedelmezőbb egy rugalmasabb feltételekkel rendelkező terméket választani, bár alacsonyabb százalékkal.

De itt érdemes leülni egy számológéppel, és különböző lehetőségeket számolni az adott helyzethez. Például, ha nem biztos abban, hogy lesz szabad pénze, akkor jobb, ha szigorú feltételeket és kedvező kamatot választ. És további jövedelem mindig hozzáadható egy takarékszámlához vagy követeléshez. Így nem veszít semmit.

Egyes betétek számára időszakonként megengedett kis összegek felvétele, valamint takarékpénztárakról. De ez a bónusz alacsonyabb kamatozású csomagban kapható.

Attól függ, hogy szüksége van-e pénzre a betétből a közeljövőben. Ha igen, akkor ez a lehetőség nem lesz felesleges.

A betéteket gyakran rubelben, dollárban vagy euróban nyitják meg. Ha azonban megfelelően keres, egzotikus pénznemben talál ajánlatokat.

A devizabetétek kamatlába többször alacsonyabbInformációk a magánszemélyek és nem pénzügyi szervezetek betétjeiről (betéteiről) rubelben, amerikai dollárban és euróban az Orosz Föderáció számáramint rubelben. Tehát nem érdemes nagy kamatbevétellel számolni. Mindazonáltal ez továbbra is az egyik jó módszer a devizában történő megtakarítások megtartására, és nem a párna alatt.

Attól függ, hogy mik a céljaid. Ha rubelben takarít meg egy vásárlást, és a közeljövőben meg kívánja valósítani, akkor a rubel hozzájárulása optimális lesz. Hosszú távon az Ön preferenciája a kulcs.

Tudjon meg többet💵

A megközelítés attól függ, hogy mi tetszik a legjobban. Talán Ön egy adott bank hosszú ideje működő ügyfele, és nem akarja őt "megcsalni" a versenytársakkal. Akkor logikus a termékei közül azt választani, amelyik jobban megfelel az Ön kritériumainak, mint mások.

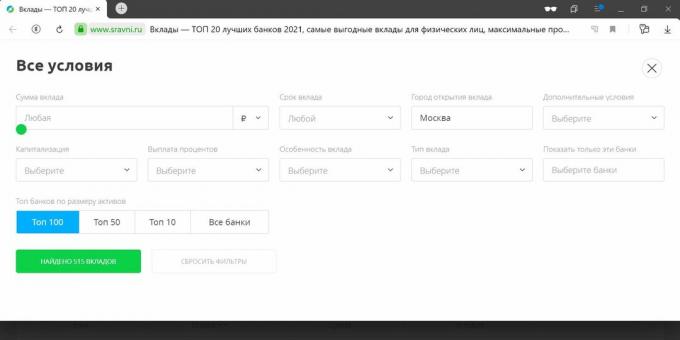

És ha készen áll a különböző lehetőségek mérlegelésére, akkor felkeresheti az Ön által ismert bankok webhelyeit és tanulmányozhatja az ott található ajánlatokat, vagy használhat összesítőt.

Itt kiválaszthat egy betétet vagy egy megtakarítási számlát (az ilyen termékeket a kiválasztás során is figyelembe veszik), megjelölve az Ön számára fontos paramétereket.

Válassza a betét → lehetőséget

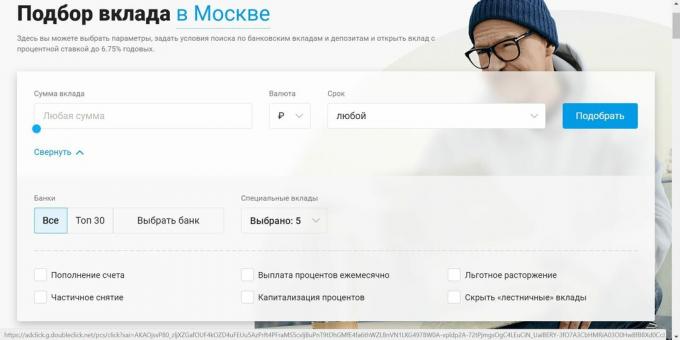

Hasonló szolgáltatás, amely segít a betét kiválasztásában.

Válassza a betét → lehetőséget

Néha a legjobb ajánlatokat kis vagy kevéssé ismert bankokban találják meg. És itt felmerül a kérdés, hogyan lehet ellenőrizni, hogy ez vagy az a pénzintézet megfelel-e az Ön számára.

Természetesen hivatkozhat ugyanezen aggregátorok bankjainak minősítésére, a "Compare.ru" vagy a "Banks.ru", megtekintheti a jelentéseket és a pénzügyi mutatókat. De néha a bankoktól, amelyektől ezt senki sem várta, megfosztják az engedélyeket, és a kis intézmények éppen ellenkezőleg, nem mindig bizonyulnak megbízhatatlannak.

Ezért figyelnie kell az összes rendelkezésre álló mutatóra. Közülük több különösen fontos.

Az első dolog, amit meg kell tennie a bank kiválasztásakor, az az, hogy megtaláljaCER résztvevők őt az érintett ügynökség honlapján található betétbiztosítási rendszer résztvevőinek listáján. És ha a bank nincs ott, akkor biztosan nem kell kapcsolatba lépnie vele.

A biztosítás gondolata az, hogy ha valami történik az intézménnyel, a betétesek visszatérítik a pénzüket. Igaz, ez aggodalomra ad okot2003.12.23-i szövetségi törvény N 177-FZ csak 1,4 milliót tesz ki. Ha a felhalmozódás ésszerű, ha ezeket a különböző bankoknak szét kell terjeszteni, vagy a legmegbízhatóbb bank kiválasztása érdekében fokozott figyelmet kell fordítaniuk stabilitásuk elemzésére.

Bár a betétek biztosítottak, ha valami történik a bankkal, ez idegesít. Tehát a pénz hordozása előtt jobb megnézni, hogy mit írnak a bankról. Ha a média és különösen a speciális média az egész intézményen belüli és környéki zavaró folyamatokról számol be, akkor a hanyatlás szelleme uralkodik, válasszon másik bankot, hogy ne aggódjon még egyszer.

Fontos befektetési szabály, hogy minél magasabb a jövedelmezőség, annál magasabbak a kockázatok. Ha valaki aranyhegyeket ígér, akkor talán problémái vannak, és minden erejével megpróbálja bármilyen módon új ügyfeleket vonzani.

Ráadásul a bank nem feltétlenül tűnik el hamarosan. Forgatókönyv is lehetséges, akárcsak egy pénzügyi piramisban: az első befektetőknek lesz ideje megszerezni a pénzüket, a többieknek pedig nem. De mindenképpen jobb, ha nem veszel részt ilyen rendszerekben.

Olvassa el🧐

Közzétettek egy fotót New Yorkról, amelynek felbontása 120 000 megapixel. Talál rajta meztelen embert?

Eldorado és M.Video az M1 és 16 GB RAM-mal rendelkező MacBook Air-t 8280 rubel kedvezménnyel értékesítik.

A Citylink értékesíti a Leatherman és a Victorinox többfunkciós szerszámokat. Kiválasztott 10 jövedelmező ajánlat