22

nézetek

Vitaly Mihajlov

CFO és alapítója "Crafting pénzügyi megoldások„CFO Kiwitaxi.

Minden hónapban fizet 22% -át kapják, hogy az állam a saját nyugdíj. A fizetések 100 000 264 000 rubelt kap nyugdíjjárulékot évente.

Több mint 45 éves szakmai gyakorlat felvett 11.880.000 rubelt, és ezt anélkül összetételéhez, tehát anélkül, hogy figyelembe véve az idő a pénz értékét.

Az összeg a szép, de én nem látom.

várakozásA várható élettartam és a várható egészséges élettartam

adatok országonként Az élet Oroszországban - 66 év a férfiak és 77 - a nők. Magától értetődik, hogy a számok hozzávetőlegesek, de nézzük őket, mint a kiindulási pont. Tekintettel az új nyugdíjkorhatár (65 év a férfiak és 63 év a nők esetében), a jövőben, hogy visszavonul, én alig van ideje.

Az átlagos nő lenne még 13 évet élt. Amikor helyek 10 000 rubelt havonta mindössze 1.560.000 rubelt 13 éve.

Összesen nettó nyeresége az állam kapott a két idős ember a különböző nemű - 22200000 rubel.

Ésszerű kérdés: hol és hogyan kell befektetni jövedelmű FIU?

szerintAlapvető információk a beruházás a nyugdíj-megtakarítási A március 2018 FIU fektet több mint 33 működő cégek. Valójában azonban a 98% által befektetett Vnesheconombank. Itt számításA számítás az értéke a befektetési portfolió és a számítás a nettó eszközérték, ahol a befektetett nyugdíjalapok A nettó eszközérték a befektetési portfólió.

Googling magát, ami valóban „put” VEB hely felhalmozódása. Alapkezelők nem csak hogy nem keresnek, hogy elvesztette 40% -át, mi volt.

A pénzügyi egyensúly egy ilyen technika ismeretes - a helyettesítés egy eszköz másikkal: például, a pénz az értékpapír. Ahhoz, hogy valós értékét az eszközök a magánszektor van egy intézmény az ellenőrzés. De senki sem ellenőrizte az orosz állam.

Ezért úgy vélem, hogy a virágzó jövő FIU valószínű.

Sokan vannak kapcsolatban a kérdést: ha élek a nyugdíjhoz, kapom a pénzt, és hogyan kell számolni őket? De a pénz nem a tiéd: a felhalmozódó része a nyugdíj törölték vissza 2014-ben (így például fagyasztva). Mivel a dinamika a helyzet, valószínűleg örökre.

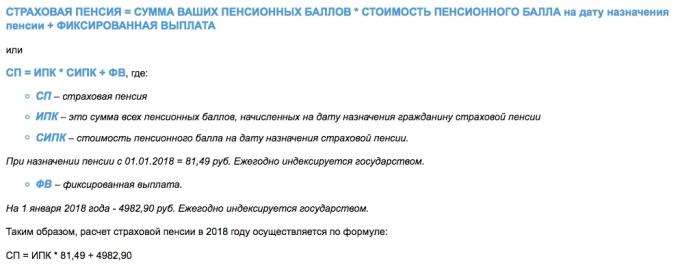

Az Ön által megy a jelenlegi nyugdíjasok és biztosítva van egy nagyon hagyományos hozzáállás. A nyugdíj összegétAhogy kialakult és számított jövőbeni nyugdíj által IPK, és ez még nem a pénz a nyugdíj számla.

Ha egyszerű módon, az IPC - csak a számviteli faktor: aki többet adott, annál nagyobb kap a jövőben. És ez a megoszlása a rendelkezésre álló források között a nyugdíjasok, és nem a beruházási és felhalmozódás.

Levonások nyújt a gyermekek és unokák. Csak úgy, mint most fizet nyugdíjas szülők és a nagyszülők. Ezért, amit akkor egy hely, senki sem tudja, még az RPF.

Támaszkodhat kizárólag magukat. Tartalmazza a fejét. Kapcsolja ki a lustaság. Olvassa ajánlások tapasztalt szakemberek.

Kiderült, hogy az államban él, a magas ország kockázat. Ország kockázat befolyásolja a pénz értékét, és a kölcsönök kamatlábai. (Ezért van az Európa olyan nagy a különbség az árak a jelzálog.)

De van jó hír. Élsz egy nagy idő: a határok elmosódnak, az informatikai és pénzügyi összeolvadt az ecstasy technológiai képességek.

A válasz a kérdésre: „Hogyan lehet pénzt nyugdíjba feláldozása nélkül az élet most?” Ez nagyon egyszerű: tanulni, hogy fektessenek a saját.

Megkezdéséhez számítani a várható gazdasági hatása.

Vegyünk egy fél hivatalos hozzájárulását a Nyugdíjbiztosítási Alap az azonos fizetést 100 000 rubelt. Mondjuk, 11 000 rubelt havonta legalább 20 év (240 hónap) fogyatékosság különbség.

itt példa kiszámítására saját nyugdíjalapba.

Ha megadja az éves hozam 8% (ami több, mint a valós), felépíteni hely tőke összege közel 6,5 millió rubel néhány 11.000 rubelt havonta.

Meg lehet kezdeni beruházással a 30 év végződő 50, és akkor 15 év tivornyázást. Mellesleg, ez több mint 40 000 rubelt havonta, ha az idő, hogy távolítsa el az összes pénzt a befektetési számla, és nem kap kamatot.

Ön tudja, az előnyök? Fektetett két szer kisebb, mint az FIU halmozott összesen 20 évig, majd újabb 15 évre kell élvezni az életet akár 40 000 rubelt havonta. Oké, fogott 40 000 rubelt 2038 árak - ez nem a jelenlegi 40.000 rubelt, így a táblázat tartalmazza a számítás a korrigált infláció (4%). Ez azt jelenti, hogy az árak az év eléri az 50 éves kap 4.034.000 millió, és ez a hely a 25.800 rubelt havonta. Akár tetszik, akár nem, még mindig jobb, mint a semmi nyugdíjat a nyugdíjalap.

Hová menjünk, hogy egyszerű és biztonságos, és még 8%, - részesedés a személyes tapasztalatok.

Az orosz tőzsde nem egy lehetőség. És: a részvények, kötvények, befektetési alapok. És a bankok ott is. Először, az ország és a politikai kockázatok. Másodszor, az árfolyamkockázat (a rubel is instabil). Harmadszor, Oroszország senkit nem érdekel a kisebbségi részvényes vagy kötvénytulajdonos. A végső kedvezményezett az orosz cég - CEO és kísérete vállalkozók. Soha prokontroliruete, ahol majd tölteni a nyereség.

A bankrendszer láz, DIA nem csodaszer. Különösen, ha befektetni egy horizont 20 év és a tőke több mint 1,4 millió rubel.

Az egyetlen dolog, szembe kell néznie az orosz piacon - ez a brókerek és a csere, de a valóságban ez nem ijesztő, sőt ingyenes.

Sokkal jobb, hogy fektessenek be a globális gazdaságban.

Az egész gazdaság a bolygó (jó, talán kivéve Észak-Korea) alapul paradigma a fogyasztás. Ez jön le, hogy a GDP az országban, és a pénzügyi, viszont - a társaságok nyereségét termelnek GDP.

Vállalati nyereség - a növekedés a nagybetűk és a piaci kapitalizáció - a részvények értékét. Ez azt jelenti, hogy az alapítvány (alapján tőkenyereség) az egész pénzügyi rendszer a világ tőzsdén. Minden más másodlagos.

De mi a helyzet a kötvények (kötvények)? Ez egy olyan alapvető eszköz vonzza adósságfinanszírozási, de a forrás visszafizetésének még mindig ugyanaz a profit.

Tudod, hogy miért vállalatok helye kötvények és vegye, sőt, az adósság? Igen, mert akkor 15% -kal keresnek a befektetett tőke, és akkor meg kell adni a kötvények 8% -kal, azaz 7% kapnak semmit. Pénz-voltak a tiéd, nem az övék.

De ez teljesen igaz, mert a 8% azok kötelesek fizetni szinte minden forgatókönyv (kivéve csőd), és 15% fizetni a részvényeseknek nem kell. És minden attól függ, a vezetés képességét, hogy nyereséget.

Azért jöttünk, hogy a legfontosabb elv a beruházás: a kitermelés egyenesen arányos a kockázatot. Részvények jövedelmezőbb és kockázatosabb kötvények kevésbé jövedelmező és kevésbé kockázatos.

Már tudom, mit hozok, hogy a kialakulását eszközportfolió a tőzsdén. Nem kell félni. Ez az út a gazdaság a fejlett országokban, míg az oroszok csak a legtöbb analfabéta ezen a területen.

Felmérjük a kockázati profilt, azaz hogyan személyesen hajlandó elviselni ideiglenes elvesztése, és mit akar visszatérni. Attól függően, hogy ez az, vedd készletek, vagy kötvények, vagy ezek kombinációja.

Választani csak a külföldi vállalatok és változatossá a portfolió az ipar. Lehetséges és országonként, de ne felejtsük el, hogy a fő gazdasági növekedés - az amerikai IT-szektorban.

A nyugalom időszakokban süllyedés a piacon, és csökkent jövedelmezőség emlékszem két aranyszabályt:

Megpróbáltam különböző irodák és azok elemzését. A tapasztalat azt ajánlom, hogy nyissa ki a bróker veszi a BCS, mert nem igényel archaizmusok mint a digitális aláírások és telepítése harmadik féltől származó platform kereskedés.

A passzív befektető elegendő webes felületet SMS visszaigazolást a megrendelések.

Ne feltalálni a kereket, használata konszenzus előrejelzések szakemberek. Információk és szolgáltatások elegendőek.

Hírek a tőzsde és a gazdaság. Cikkek a beruházások és a pénzügyi eszközök. Részvényárfolyamok, grafikonok interneten. Technikai és fundamentális elemzés. Megjegyzések és elemzők előrejelzései.

BCS Express →

Idézetek valuták, részvények, indexek, valamint a technikai analízis, grafikonok, pénzügyi hírek és elemzések.

investing.com →

Financial News cikke értékelését a globális pénzügyi piaci elemzés, idézetek, devizák és a készletek valós időben.

Finanz.ru →

Vásárlás társaságok részvényei, valamint egy ETF, kötvények, devizák. Szabad nyitó és karbantartása ügynöki számla.

Tinkoff. beruházások →

Ha információt keresnek, hogy megértsék a analitika portfolió, és gyűjteni csak lusta, akkor azt tanácsolom, hogy vásárolni ETF (Exchange Traded Fund) a kész portfoliót (részvények, kötvények, fémek). És még jobb -, hogy össze egy portfóliót a különböző ETF. Nézd hozama, amelyek mindegyike meghaladta a 8%.

Ez a divatos és hatékony pénzügyi eszközöket egyre írásban üzleti kiadványok. Read ásni. Biztos vagyok benne, meg fogja érteni, minden gond nélkül.

Sok szerencsét!